こんにちは。ゆきっぺ(@yukippe_pp)です

先日臨時収入が120万円入りました。(唐突)

そのまま口座に置いとくのも勿体無いので、比較的安全な運用方法を調べていたところ、

個人向け国債が結構良いということに気付きました((*’∇’*)

せっかくなので、自分の記録と、皆さんの参考にもなれば良いなと思ってここにゆきっぺが調べたことを記録しておきます!

目次

利払いのタイミングは定期預金と違う!

定期預金は解約時に利息が入りますよね。

個人向け国債は、買った後は半年ごとに利息が支払われます。

定期預金と違ってちょこちょこ金利が入るイメージになります(*´꒳`*)

ちなみにゆきっぺが購入した国債は、こんなスケジュールで支払われます。

参考

第145回 変動10年

発行日 2022年 5月16日

利払日 毎年5月15日、11月15日

ポイント

個人向け国債は半年ごとに利息が支払われる

個人向け国債の金利は変動の方が良い!

ここで一番大事な金利の話です。

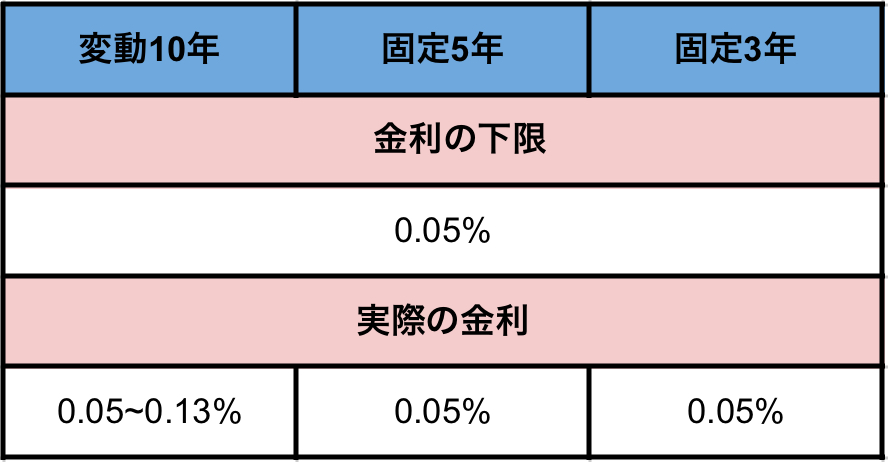

固定3年/ 5年はその名の通り固定金利なので買った時のものがずっと適用されます。

変動10年については、買う時は初回の支払われる金利のみ公開されています。

2回目以降はその時の情勢をみて半年ごとに決まります。

そして実際の金利について、固定3年/ 5年は最近は0.05%で募集されることが多いようです。

変動10年は、昨年(2022)は大体 0.11〜18% での支払いとなっています。

この時点で既にお得ですが、さらに今年(2023)は世界的な金利上昇の煽りを受けて0.3%での支払いが決まっています。

ということで、個人向け国債は変動10年を選びましょう❤︎

ちなみに、個人向け国債の金利は、下限が0.05%と決められていて、これより低くなることはありません。(安心してください)

ゆきっぺが購入したのをを例にすると下記になります、

参考

2022.5.16 変動10年 120万円分購入

1回目(2022.11.15) 金利 0.13% のため、受取利息 775円

2回目(2023. 5.15) 現時点では金利不明

参考までに、過去1年の実際の金利を紹介します。

まだ金利が公表されていない場合に参考にしてください

変動10年も途中解約可能、元本割れもなし

個人向け国債は中途解約可能です。

変動10年と聞くと、10年間拘束されるように思うかもしれませんが、途中解約出来ます。

ゆきっぺも急にまとまったお金が必要になった時はどうしようと思いましたが、おおむね安心できるようです。

次をご覧ください。。▼

デメリット

個人向け国債のデメリットは、▼

デメリット

- 最初の1年間は解約できない

- 利回りが低い

- 証券口座を開設する必要がある

そう、一番注意すべきなのは最初の1年間は解約できない点です。

その為、預金全てぶち込むとちょっと危険なので、定期預金と分散させることをおすすめします( ε:)

(ただ災害の被害を受けたり、保有者が亡くなった場合は1年未満でも解約できます。)

SBI証券のキャンペーンがすごい

個人向け国債はネット証券で買うことが出来ます。

特にSBI証券のキャンペーンがすごくて、50万円以上の国債を買うと0.1%程度のキャッシュバックがあります( ε:)

実際にゆきっぺも120万円分買って1,000円キャッシュバックされました(*゚▽゚*)

詳しくはこちらどうぞ▼

-

-

【SBI証券】貯金感覚で買える! 個人向け国債の買い方

ぴよちゃん個人向け国債で安全に資産運用したいな! こんにちは。ゆきっぺ(@yukippe_pp)です。 今回は、SBI証券での個人向け国債の買い方を紹介します。 個人向け国債は最低でも0.05%の金利 ...

続きを見る

初めて証券口座を持つ方におすすめなのはSBI証券です。

個人向け国債だけでなく、国内株、米国株、FXなどあらゆる金融商品を扱っているので、

「まずは国債を運用→慣れたら他の投資に挑戦」ということができます(*´꒳`*)

-

-

【育休中ママも!】投資初心者にはSBI 証券がおすすめ!

ぴよちゃん初心者はとりあえずSBI証券にしとけって言うけど、本当に良いの? よくネットなどで初心者はSBI証券がおすすめという記事を見ますよね。 筆者も4年前にSBI証券で口座を開設して投資を始めまし ...

続きを見る

また、投資初心者の方にはこちらの本がおすすめです!

個人向け国債の運用方法についても書かれています。

LINEのような会話形式で書かれているので、初心者でもとても読みやすいです

よかったらTwitterフォローしてね〜

ゆきっぺのTwitterでは育児や投資に関することをぼやいてます。

良かったらフォローしてね( ε:)( ε:)( ε:)

Tweets by yukippe_pp